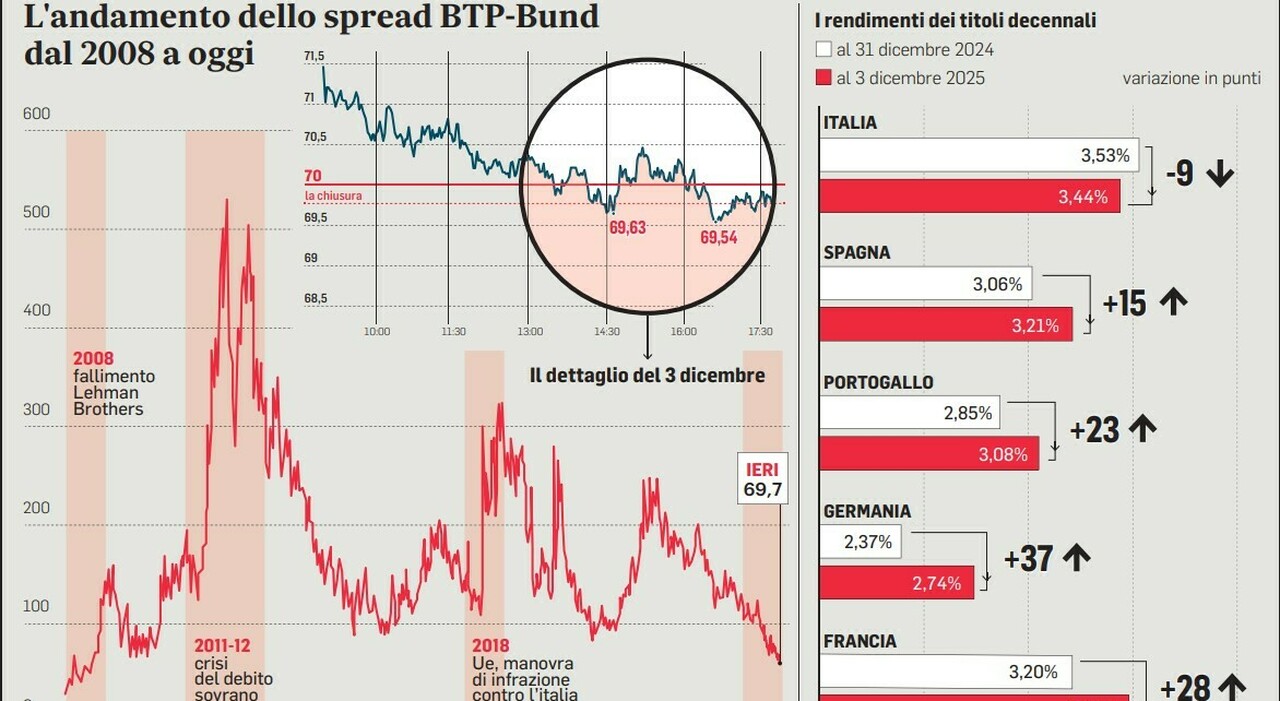

Non accadeva da novembre del 2009 che ci fosse tanta poca distanza tra il rischio Italia e il rischio Germania segnato sul termometro dello spread che misura i rendimenti dei titoli di Stato dei rispettivi Paesi. Ieri è finita così: il differenziale tra il Btp decennale italiano e il gemello Bund tedesco è sceso a quota 69,7 punti, per la prima volta dopo 16 anni sotto la soglia dei 70 punti base. Un traguardo, visto dai mercati. Il segno che la credibilità fiscale, e non solo fiscale, è tornata a essere un asset, quindi un valore da pesare a dovere, in Europa, a sentire chi da anni segue sui monitor delle sale operative gli umori di quell’indice che tanto conta per gli interessi pagati dallo Stato sul debito, ma anche sull’attrattività dei titoli di Stato per gli investitori esteri e per i benefici su famiglie e imprese, che possono accedere al credito con più facilità e flessibilità. Vale, infatti oltre 116 miliardi di euro l’incremento degli investimenti esteri sul debito italiano, tra Btp e Bot, solo da gennaio ad agosto di quest’anno, secondo l’ultima fotografia della Fabi su dati Bankitalia. Da fine 2023 il conto degli investimenti esteri in titoli italiani è cresciuto di quasi 250 miliardi fino a sfondare i 1.000 miliardi.

Il confronto

Il traguardo però, va detto, è soprattutto nel trend positivo e accelerato imboccato dal nostro Paese. Non è evidente soltanto nell’ultima istantanea dello spread con la Germania, non più così lontano dal differenziale Madrid-Berlino (47 punti), e ormai sotto quello segnato tra Parigi e Berlino (74 punti). Il combinato disposto tra il percorso virtuoso dell’Italia sui conti, certificato dalle sette promozioni incassate quest’anno delle agenzie di rating, e la decisione del governo Merz di sospendere il freno al debito per finanziare un maxi programma decennale su difesa e infrastrutture, ha prodotto un risultato che solo l’Italia può vantare.

I grafici sono chiari. Rispetto a Berlino, con il rendimento del Bund in salita, l’Italia ha stretto la forchetta da inizio anno di ben 48 punti base, oltre il doppio della Spagna che ha recuperato 23 punti. Mentre la Francia, segnata da una crisi politica prolungata e da un deficit ancora fuori controllo, è riuscita a portare a casa soltanto 8 punti di recupero. Non solo. Ancora una volta sono i numeri a spiegare il fenomeno in pieno svolgimento. Se guardiamo i redimenti dai rispettivi titoli governativi, l’Italia è l’unica tra le principali nazioni ad aver ridotto il rendimento del suo decennale da gennaio, sceso da 3,53% a 3,44% di quasi 10 punti base. Una doppia buona notizia per le banche italiane, che oltre a beneficiare dei futuri scenari sul rating Italia possono contare su un corrispondente aumento di valore degli stessi titoli in portafoglio.

Nello stesso periodo, in Germania il Bund ha fatto il percorso opposto ed è risalito fino al 2,74%, con un aumento di 37 punti base. In Francia il tasso è salito a 3,48%, più 20 punti base. Mentre la Spagna ha visto un incremento di 15 punti base (al 3,21%). Con il Portogallo a più 23 punti (al 3,08%). Infine, rispetto alla fotografia scattata il 30 settembre scorso, si scopre che i 9 punti di rendimenti persi dal Btp decennale italiano sono un altro record. Negli stessi ultimi due mesi di osservazione, la Spagna ha perso solo 4 punti di rendimento come il Portogallo, piazzandosi subito dietro la Francia (-5 punti). Lì dove la Germania ha pagato, invece, l’espansione del debito con 3 punti di rendimento in più.

La cartina di tornasole

Cosa raccontano in definitiva tutti i numeri fin qui snocciolati? «È una mappa dei flussi che parla chiaro. In un’Europa politicamente irrequieta, l’Italia si presenta come uno dei governi più stabili. La continuità dell’esecutivo Meloni e una gestione fiscale percepita come prudente hanno ridotto drasticamente il premio al rischio politico. Gli investitori non temono scostamenti di bilancio radicali, né elezioni anticipate», spiega Gabriel Debach di e-Toro. Il confronto tra i Paesi racconta poi bene come «la convergenza di mercato sta davvero ridisegnando le gerarchie del rischio sovrano», continua l’esperto. Il differenziale Btp-Bonos si è compresso a 22,8 punti da inizio anno.

E ancora più significativo è il fatto che il differenziale tra i Btp italiani e gli Oat francesi sia diventato addirittura negativo. Per la prima volta in maniera netta gli investitori percepiscono più rischioso investire nel debito francese che in quello italiano. Eppure nonostante la bocciatura incassata dalle agenzie di rating, Parigi vanta ancora la classe A delle “sorelle” che misurano il merito di credito, mentre Roma, nonostante le promozioni, è ancora a due graditi dall’ambito traguardo dei rating d’oro. In altre parole, il mercato non vede più Parigi come porto sicuro, e non considera più Roma un rischio anomalo. Ma evidentemente le agenzie di rating devono ancora arrivarci. «La convergenza trai rendimenti non è una narrativa. È già nei numeri», per Debach. Dunque, uno spread sotto i 70 punti base non è un traguardo simbolico. È il segnale che l’Italia è vista oggi come un Paese più credibile, più prevedibile e più allineato alla disciplina europea. E tutto questo è un valore che arriverà dritto a banche, famiglie e imprese.

© RIPRODUZIONE RISERVATA

Risparmio e investimenti, ogni venerdì

Iscriviti e ricevi le notizie via email