Se non è un’invasione, ha tutti gli ingredienti per diventarlo. C’è sempre più Made in China nel mercato europeo dei veicoli elettrici. E anche immaginando una crescita lineare delle importazioni nei prossimi anni, e una buona dose di prudenza, la conquista del mercato è, o sarebbe, solo questione di tempo, senza correttivi.

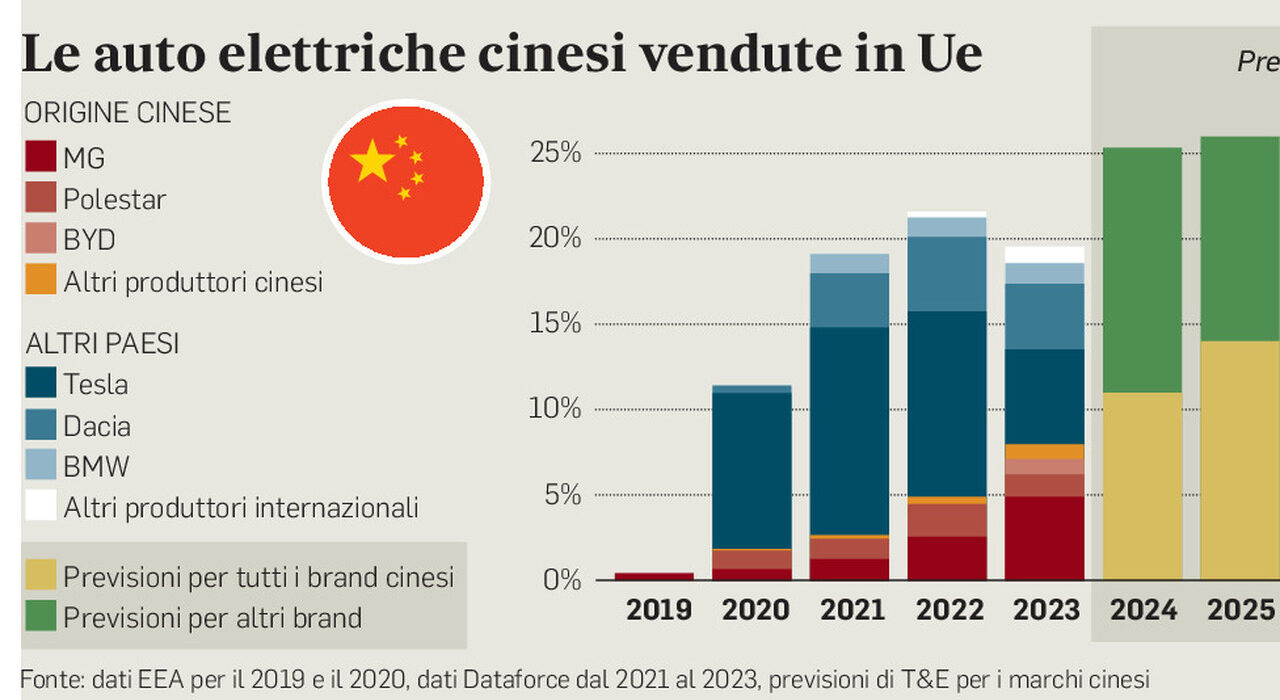

Lo dicono i numeri. Quasi un quinto (19,5%) dei veicoli a batteria venduti in Europa l’anno scorso è stato prodotto in Cina, a fronte del 23% registrato in Italia. Ma la quota è destinata a raggiungere un quarto (il 25%) nel 2024 stando a una nuova analisi dell’organizzazione indipendente Transport & Environment (T&E), intitolato “To raise or not to raise – How Europe can use tariffs as part of an industrial strategy”.

L’AVANZATA

Certo, i dati danno conto di tutte le importazioni in Europa di vetture prodotte in Cina, comprese quelle relative ai brand occidentali come Tesla, Dacia e BMW. Dunque parlano di tutte le auto vendute in Ue che arrivano direttamente o indirettamente da Pechino.

Ma anche considerando la marcia imboccata dai soli marchi cinesi, i numeri sono impressionanti. Si prevede che le vendite “China only” raggiungeranno da sole l’11% del mercato europeo nel 2024 e il 20% nel 2027. E questa proiezione conservativa, precisa T&E, presuppone una crescita lineare della quota di mercato degli OEM cinesi sulla base delle vendite degli ultimi due anni, anche se BYD da sola punta al 5% del mercato europeo delle auto elettriche entro il 2025. è il risultato di strategie molto aggressive sui prezzi, a fronte di una qualità in crescita. Rotte possibili solo in paesi con regole ben più lasche rispetto alle nostre e con una dote, tra materie prime e produzione di batterie, ben più sostanziosa della nostra.

Quali sono i nomi più aggressivi? In realtà i marchi provenienti dalla Cina sono così tanti che è difficile fare un’analisi puntuale. Tutti hanno mire precise di espansione all’estero, ma se gruppi come BYD puntano sul proprio know-how per esportare le loro auto, altri celano la loro vera identità creando nuovi marchi esclusivamente per i mercati occidentali. Un esempio è DR Automobiles, il secondo produttore cinese in Europa dietro MG, e i suoi sottomarchi EVO, Tiger, ICH-X e Sportequipe. I suoi prodotti non sono diversi dai modelli di Chery, BAIC e JAC, ma per la maggior parte del pubblico si tratta di auto italiane o comunque non cinesi. Fino al punto che nel 2023, i marchi di DR Automobiles hanno immatricolato più di 34.000 unità, principalmente in Italia e Spagna.

MG, invece, il marchio britannico di nascita ma ormai asiatico dopo che nel 2007 è stato acquisito dalla cinese SAIC, ha venduto 840.000 nuovi veicoli a livello globale, di cui 248.000 unità sono state immatricolate in Europa. È di gran lunga il marchio cinese più venduto in Ue e pesa circa il 70% di tutte le auto cinesi vendute in Europa. Ma è fortemente impopolare in Cina. E ancora, solo recentemente, la Cirelli Motor Company ha iniziato a vendere auto in Italia ribattezzando veicoli Dongfeng, BAIC, Seres e FAW.

LA NUOVA GEOPOLITICA

La minaccia maggiore arriva dalle auto elettriche. Ma i marchi cinesi potrebbero superare la quota del 7% dell’intero mercato dell’auto entro il 2030, secondo la ricerca condotta da ANIASA e Bain & Company, puntando su modelli di segmento più basso a prezzi competitivi. E il prezzo più alto potrebbero pagarlo soprattutto di Paesi come l’Italia, il Regno Unito e la Francia, importatori netti di auto.

Quella che l’ANIASA definisce “una nuova fase della geopolitica dell’auto”, è un cambio di paradigma in cui l’Europa è solo una parte. Nel 2019, il 42% delle auto vendute in Cina apparteneva a marchi europei, mentre solo il 27% era di brand locali. Nel 2023, solo il 32% delle auto vendute in Cina apparteneva a marchi europei, mentre ben il 43% proveniva da marchi locali. La Cina si è ripresa il proprio mercato. Si tratta ora di capire quali argini produrranno i nuovi dazi.

© RIPRODUZIONE RISERVATA