Buone notizie per gli italiani a caccia di un mutuo a basso costo utile per comprare una casa. Ancora in calo a giugno, per il settimo mese consecutivo, le condizioni praticate dalle banche (che da tempo hanno anticipato la politica più morbida della Bce) alle famiglie sui mutui per l’acquisto di abitazioni. Secondo quanto emerge dal rapporto mensile dell’Abi, lo scorso mese il tasso medio sulle nuove operazioni per l’acquisto di abitazioni è diminuito al 3,56%, rispetto al 3,61% di maggio 2024, al 4,42% di dicembre 2023 e al picco del 4,50% di novembre 2023. L’Abi sottolinea come sia in discesa anche il tasso medio sulle nuove operazioni di finanziamento alle imprese diminuito al 5,25% rispetto al 5,38% di maggio 2024 e al 5,45% di dicembre 2023 mentre il tasso medio sul totale dei prestiti (quindi sottoscritti negli anni) è sceso al 4,77% dal 4,80% del mese precedente. Insomma il carico delle rate sta diminuendo sia per i mutui a tasso fisso che per quelli a tasso variabile.

Mutui a tasso fisso o variabile, cosa conviene scegliere

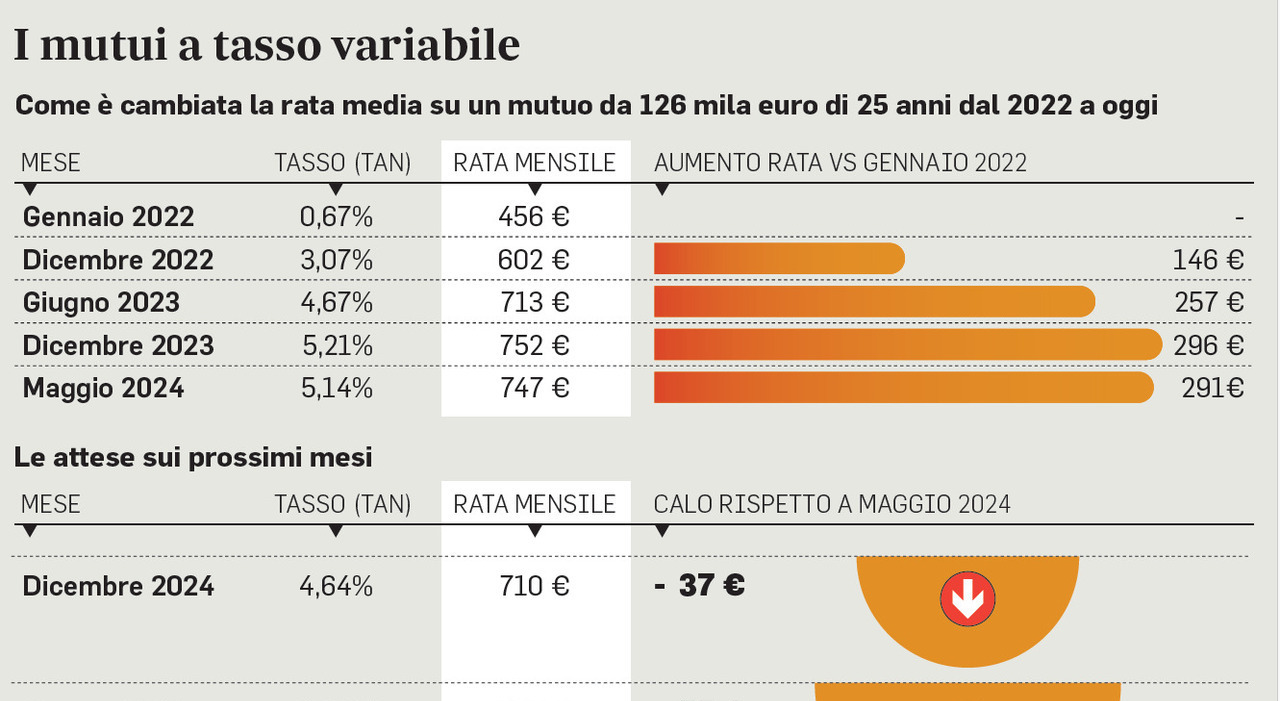

Ma, vista la situazione, quale è la scelta migliore da consigliare a chi deve fare una scelta? Secondo la maggior parte degli esperti il tasso fisso rimane l’opzione più stabile e vantaggiosa. Per i mutui a tasso variabile, infatti, non si osservano riduzioni significative nelle rate mensili: nel corso degli ultimi due anni, l’incremento della loro quota ha raggiunto il 119%. Secondo un recente rapporto di Experian, la domanda di mutui per l’acquisto di immobili è aumentata lo scorso mese, registrando un incremento del 14,9% rispetto al mese precedente. Questo studio ha sottolineato come i mutui a tasso fisso siano preferibili, offrendo rate più basse del 9% rispetto al 2023. Il tasso variabile, in questo quadro, non sembra offrire garanzie adeguate, soprattutto considerando che la Banca Centrale Europea non prevede ulteriori tagli dei tassi nel breve termine, dopo quello effettuato all’inizio di giugno.

I dati

Intanto, tornando ai dati dell’Abi, l’associazione bancaria segnala che a giugno i prestiti a imprese e famiglie sono scesi, in volume, dell’1,7% rispetto a un anno prima, in rallentamento rispetto al calo registrato a maggio 2024 (-2,1%) quando i prestiti alle imprese erano diminuiti del 3,1% e quelli alle famiglie dell’1,1%. Il calo dei volumi di credito è conseguente al rallentamento della crescita economica che contribuisce a deprimere la domanda di prestiti. In questo clima di incertezza tornano ad aumentare i depositi dei clienti delle banche, segnando un +1,4% dopo almeno un anno in cui si erano registrate variazioni negative (-0,8% a maggio) e a fronte di una raccolta diretta complessiva (depositi e obbligazioni) in aumento del 3% a giugno in un trend di rialzo che prosegue da inizio anno. La tendenza a mantenere liquidità non investita, sotto forma di depositi bancari, riguarda anche le imprese e secondo il Vice Direttore Generale Vicario dell’Abi, Gianfranco Torriero, riflette da una parte una maggior resilienza dopo il loro rafforzamento patrimoniale negli anni passati, dall’altra una maggior prudenza mantenendo liquidità in un quadro di incertezza. «Gli investimenti, in un quadro di incertezza, vengono rinviati», ha spiegato Torriero.»

© RIPRODUZIONE RISERVATA